昨今の海外旅行ではキャッシュレスの浸透により、ショッピングをはじめ、現地ツアーやホテルの予約、航空券購入、身分証明用の提示に至るまで多岐に渡りクレジットカードが利用されています。海外旅行の際に大変便利なクレジットカードですが、安易に利用していると不正利用や現金引き出しの被害に遭う可能性もあります。

このページでは、海外旅行においてクレジットカードを利用するために、注意すべき点や対処法を解説していきます。知っているだけでトラブルに巻き込まれた際に冷静に対処することができるので、ぜひ最後までご一読ください。

海外でクレジットカード利用時に注意するべき点とその対応策

クレジットカードを利用することはリスクが伴います。なかには海外ならではのトラブルも存在するので、日本で使用する以上に慎重にならなくてはなりません。

クレジットカード利用に関する注意点

二重決済に注意する

こちらは日本でもあり得る事例ですが、店舗側のミス操作や端末の不具合によってエラーが生じ、再度カードを切り直した際に初めの決済と二重に料金を支払ってしまうパターンです。

また、決済端末が遠い場所に設置されており、クレジットカードを持って行ってしまいカード所有者から見えない場所で二重決済をおこなうケースもあります。

対処方法は決済終了後には必ずレシートをもらうこと。内容を確認し、二重決済がおこなわれていた場合はその場ですぐに店員に問い合わせましょう。

すでに店舗を離れてしまった場合は取り合ってくれる可能性は薄くなります。その場合はクレジット会社に連絡し、二重決済分の取り消し処理を申請する必要があります。詳しくは各クレジット会社に問い合わせすることになりますが、基本的には二重決済がおこなわれた日から60日までに手続きを行わなければいけません。

そしてカード所有者の見えない所でカード決済をするお店の場合は、現金で支払うことでトラブルを未然に防ぐことができます。もしクレジットカード決済をする場合は、しっかりとレシートを確認しましょう。最近ではクレジット決済を行なうと、リアルタイムでスマートフォンに決済通知が来るよう設定できるカードもあります。そういった機能を利用することによって、カードの不正利用時にすぐに対応できます。

悪意を持って二重決済する者は稀ではあります。私は海外で数年間生活していましたが、二重決済の被害にあったことはありません。

二重決済の対策

スキミングに注意する

スキミングとは、スキマーと呼ばれる特殊な端末でクレジットカードの情報を抜き取る行為です。情報を抜き取られると、情報が同じ「クローンカード」が作成されてしまい、知らぬ間にATMから現金を抜き取られてしまうなどの犯罪行為が行われる可能性があります。

スキミングの種類として「接触型」と「非接触型」の2点が挙げられます。

「接触型」とはATMのカード挿入口に仕掛けられていることがあり、そこにクレジットカードを挿入することによってカード情報が抜き取られてしまうというものです。ATMは街中の至る所にあり、現金の引き出しに大変便利なツールですが、治安の悪い地域でのATM操作は場所を選ぶのが得策です。空港や銀行、スーパーマーケットにあるATMは比較的セキュリティの高いものが多いため、国によっては上記のATMを利用するのが安心です。

また、警察官になりすました者にクレジットカードを渡し、カード所有者の目の前でカードリーダーに通して情報を得るなどの大胆な犯行もおこなわれています。見知らぬ者にクレジットカードを渡さないのは基本中の基本です。

「非接触型」とは名前の通り、クレジットカードとスキマーが接触していない場合でも情報を抜き取られるタイプです。カードとスキマーが数センチの距離が開いていたとしても情報を抜き取ることができ、カードが露呈していない場合(お財布やポケットの中)でも情報を抜き取られることがあります。

これはバスや満員電車など混雑時に情報を抜き取られるケースが多く、いつの間にか犯罪に巻き込まれている場合があります。こちらの対策としてはスキミングを阻害する防犯グッズが販売されています。

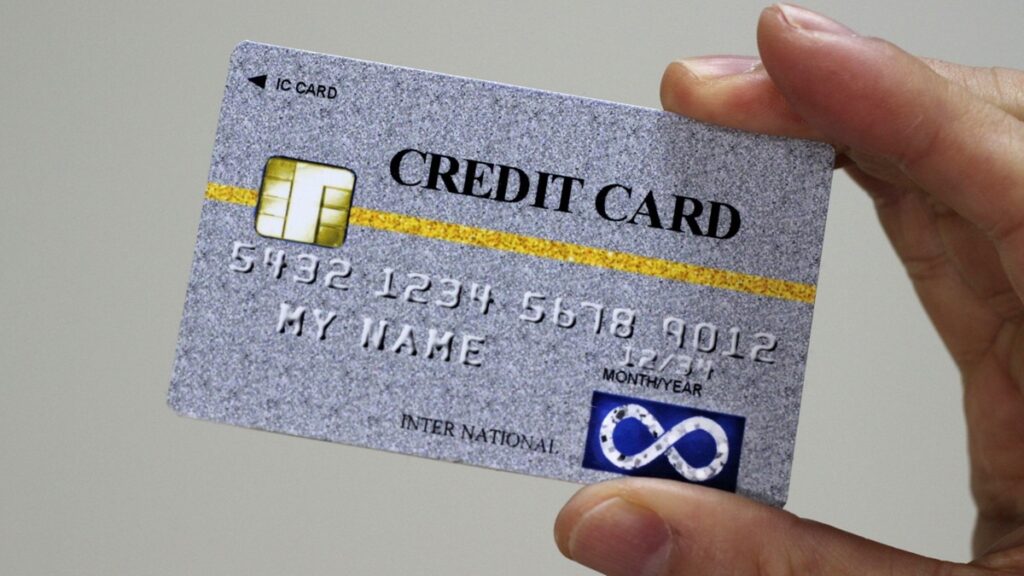

そして効果が高い方法のひとつとして、ICチップ搭載のクレジットカードを利用することによってスキミングのリスクを抑えることができます。カード内に金色の四角いICチップが埋め込まれているクレジットカードのことで、ICチップタイプのカードは、情報が暗号化されておりスキマーで読み取るのが困難になっています。そのため、従来からあった磁気ストライプのクレジットカードよりもセキュリティが高く信頼できます。

カード左の四角いチップがICチップです。磁気ストライプ式と比較し情報が暗号化されておりスキミング被害を減少させます。

また、最近ではクレジットカードの表面に番号が記載されていないナンバーレスカードが各社から出ています。これによって、お買い物の際に店員や近辺のお客さんにカード番号を見られることなく利用することができます。

暗証番号を他人にわかりづらい番号列にすることや、ATMで暗証番号の入力の際に手を隠すことも犯罪防止につながります。一見、手で隠すほどではと思うかもしれませんが、指の位置や角度で暗証番号がバレる可能性は十分にあります。

海外にいるということをあらためて意識し、普段よりいっそう警戒して行動することが重要です。

スキミング対策

盗難に注意する

海外では盗難などの軽犯罪は常に警戒しなくてはなりません。特に財布は小型で盗られやいうえに、貴重品が入っているのでターゲットになりやすいです。

特に日本という安全な国で育った私たちの場合、セキュリティが甘く盗難のターゲットになりやすいです。過度な警戒は旅そのものを楽しむ余裕がなくなってしまいますが、適切な対策さえおこなえば盗難に遭うリスクを減らし、旅を楽しむことができるでしょう。

日本人はお金持ちで防犯面において意識が低い印象を持たれているため要注意です。

渡航先の犯罪が多発している地域、犯罪種類を調べ、犯罪多発エリアには近づかないように心がけましょう。不用意に人通りの少ない路地や薄暗い場所を歩くのも避けた方が無難です。深夜の一人歩きもリスクが高いので避けるべき行動になります。

また、ブランド物など高価に見えるアクセサリーやバックを身に着けていると、お金持ちと判断され盗難の被害に遭う確率は高くなります。シンプルで必要最低限のファッションで街歩きするのをおススメします。

最近では旅行に関する防犯グッズも多数販売されています。お財布の防犯グッズとしておすすめなのはLiberFlyerのセキュリティポーチ。日本製で耐久性が高く、撥水性なので急な雨にも対応しています。厚さは1,3㎝という薄さなのでポーチを洋服の中に隠すことができ、外からは洋服に隠れて見えないためセキュリティの面で優秀です。さらにスキミング対策もされているため、クレジットカード情報の抜き取りにも対応しており、海外旅行のために考案されたといっても過言ではない性能のポーチとなっています。

最後に人混みではリュックを前に背負って行動することも重要です。人混みの場合、見知らぬ人が近くにいても常に警戒している人は少ないはずです。そんなスキを突くように後方のリュックから貴重品が盗まれてしまうケースも少なくありません。

人混みではリュックを前方にすることによって、常に自分の視界にリュックがあるため盗難のリスクをグッと減らすことができます。常に前方にリュックは無理!という方はチャックに南京錠をかけると自由に開けることができなくなるためこちらの方法もおススメです。

訪れる国や地域によってどこまで警戒しなければならないかは変わってくるので、すべてが当てはまるわけではありません。しかし日本ほど治安が良い国はなかなかありません!海外にいるという意識を持って、いつも以上に警戒する必要があります。

盗難対策

国によっては利用できない国際ブランドがある

国際ブランドとはクレジットカードのブランドのことであり、代表的なのはJCBやVISA、Mastercard、アメリカン・エキスプレスなどが挙げられます。この国際ブランドですが、国によっては使えないブランドが存在します。

海外旅行において必ず持っておきたい国際ブランドはVISA、Mastercardのどちらかです。この両者は世界中のほとんどの国で利用することができるとても汎用性の高いカードになるため、海外旅行を検討している方はどちらかのカードを作っておくことをおススメします。

JCBは利用できる国が限られてきます。ハワイやグアム、韓国であればどの店舗に行っても問題なく利用できるレベルです。台湾も多くの店舗で利用できるため、不便に感じることは少ないでしょう。しかし快適に利用できるのは上記の4地域ほどです。残りの国に関しては、国によって差はありますがJCB非対応のお店がかなりあります。

アメリカン・エキスプレスは北米中心に加盟店が多く、アジアやオセアニア、ヨーロッパは利用できない店舗が多くなります。

国際ブランド別対応国

| 国際ブランド | 利用できる国・地域 |

|---|---|

| VISA | 世界のほとんどの国で利用できる |

| Mastercard | 世界のほとんどの国で利用できる |

| JCB | 韓国・ハワイ・グアム・台湾と一部のアジア地域で利用できる その他外国では利用できる国は限られる |

| アメリカン・エキスプレス | 北米で利用できる。一部ヨーロッパ地域も利用できる その他外国では利用できる国は限られる |

| Diners Club | ハワイ・グアムではそこそこ利用できる。 その他外国では使いづらいが一部高級店などでは利用できる場合がある |

| UnionPay(銀聯カード) | 中国・ヨーロッパ・北米の多くの地域で利用できる ※中国では日本発行の銀聯カードは利用できない店舗が多い |

| Discover | 日本でDiscoverの発行は不可能。 |

現地通貨決済か日本円決済かで手数料が異なる

クレジットカードで支払いをする際、店員に支払い時の通貨を日本円にするか現地通貨にするかを問われる場合があります。日本人の私たちにとっては何となく日本円決済を選んでしまいそうになりますが、これは大きな間違いです。

現地通貨決済の場合、請求額は各国際ブランドが定めた為替レートに基づいて算出されます。これによりリアルタイムでの為替レートに基づいて料金が決定されるため、どのお店でクレジットカードを利用しても一定の為替レートでお買い物をすることができます。

一方、日本円を選んでしまうと、店舗側が自由に為替レートを設定できるようになります。これによりお店側に有利な為替レートに設定されていまい、割高な請求金額になってしまう場合があります。

基本的に海外では現地通貨決済を選択することで、お得にお買い物を楽しむことができますが、日本円決済を指定することによって支払い料金がその場で確定するというメリットもあります。とはいえ日本円決済は多くの場合、割高で請求されるのであまりおすすめはできません。

ATMに挿入したが、挿入口からクレジットカードが出てこない場合がある

稀にクレジットカードがATMに吸い込まれたまま戻ってこない場合があります。こうなってしまうと自分ではどうすることもできません。万が一吸い込まれた場合は、まず現金が出金されるか確認しましょう。もし出金されないようであれば、カード情報の流出や遠隔での不正引き出しの可能性が浮上します。

この場合はすぐにカード会社に連絡を取り、カード利用を停止するように伝えます。そして状況を説明して指示を待ちます。

基本的には吸い込まれたカードを取り戻そうとしないでください。取り戻すのに時間がかかり、その間に不正利用される可能性が高まります。とにかくカード停止が最優先です。限られた滞在時間をそんな時間にとられるのももったいないです。

カード会社はどこも24時間サポート電話を持っているので、いつでもカードの停止を連絡することが可能です。あらかじめカード会社の電話番号、電話のかけ方を下調べしておけばトラブルの際にスムーズに利用停止することができます。

また、カード停止の連絡の際に不正利用されていないか確認しておくのも良いでしょう。

紛失したカードは日本帰国後に再発行してもらえばまた利用することができます。

そもそも未然に防ぐことが1番の解決策です。空港や銀行、スーパーマーケットのATMは比較的セキュリティが高いと言われており、治安が良くない地域で滞在する場合は上記のATMを利用するのが安全です。

ATMにクレジットカードが吸い込まれてしまった時の対処法

- お金が出金されているか確認する

- 出金されていない場合はスキミング等の被害にあっている可能性があるのですぐにクレジット会社に連絡してカード停止の指示をする

- 吸い込まれたカードは取り戻そうとしない。日本帰国後にカード再発行の手続きをする

- 治安が不安な地域ではATMを利用しない。銀行やスーパーなどセキュリティが高いATMを利用するのが◎

- 万が一のためクレジットカードを複数所持しておくと安心

異なる国際ブランドのクレジットカードを複数所持していると安心

クレジットカードで決済の際に、何らかの理由で利用できないという可能性もあります。

原因は様々ですが、店舗側の端末故障、カード磁気不良、暗証番号間違い、利用可能額上限を超えての決済、国際ブランド(VISA・Mastercard・JCBなど)非対応が挙げられます。

特に国際ブランドによってはほとんど海外で利用できないものもあるため注意が必要です。各国際ブランドの対応国は前項目をご覧ください。

こういった事態に対応するために、最低2種類以上の異なった国際ブランドを所持しておくことをおすすめします。

VISAとMastercardは全世界で利用できるため、この2枚を持っていればトラブルが発生することはほとんど無いでしょう。もしくはVISAまたはMastercardのどちらか1ブランドとその他(JCBやアメリカン・エキスプレスなど)でも問題ありません。ご自身のライフスタイルに合わせたクレジットカードを選んでOKです。

海外を渡航する際は最低2枚はクレジットカードを所持しておきましょう。近年ではクレジットカードに、万が一の時に使える海外旅行保険が搭載されている商品も多くありますので、そういったカードを選ぶのが理想です。

海外旅行に適しているクレジットカード

様々なクレジットカードが選択できる現在において、その中から自分に合ったカードを見つけるのは簡単ではありません。そこで今回は海外旅行が好きな方向けにおススメできるクレジットカードを紹介いたします。

今回紹介するクレジットカードのポイントとして、下記項目を重要視しています。

エポスカード(VISA)

| 年会費 | 無料 |

| 海外旅行保険 | 利用付帯 傷害死亡・後遺傷害:最高3,000万円 傷害治療費用:200万円 疾病治療費用:270万円 賠償責任(免責なし):3,000万円 携行品損害(免責3,000円):20万円 |

| セキュリティ | ICチップ式、ナンバーレスタイプ |

| ポイント還元率 | 200円1ポイント(0.5%) |

| マイル交換 | ANAマイル:1,000エポスポイント=500マイル JALマイル:1,000エポスポイント=500マイル |

年会費無料で海外旅行保険付き、カードはICチップ式でナンバーレスなので、海外旅行でのセキュリティ面でも安心のクレジットカードです。とにかく年会費がかからないクレジットカードで安心して旅行に行きたい!という方に最適のカードになっています。

特に海外旅行保険に関しては年会費無料のカードの中でかなり優秀な補償内容になっています。

海外旅行保険で特に重視したい項目は「傷害治療費用」と「疾病治療費用」の補償金額です。海外でのケガや病気に対しての補償であり、使用する可能性が比較的高い項目となります。海外で入院や手術となると、国によっては多額の請求が来ることもあります。一般的に両項目とも200万円の補償があれば安心できるラインに対して、エポスカードは傷害治療費用は200万円、疾病治療費用は270万円の補償額となっており、大きな事故や病気に対応できる金額となっております。

通常、年会費無料のクレジットカードは0~100万円の補償額が大多数を占める中で、これほど充実した補償額はエポスカードの最大の長所といえるでしょう。

また、24時間電話サポート体制を整えており、どんな時間帯でも相談可能な点も心強いです。診療の際にはキャッシュレス診療に対応しており、診療時に発生する費用を現金で支払う必要がありません。

そして手荷物宅配や手荷物預かり、クロークサービスの特典も付随しております。

しかも今ならネットからご入会で2,000エポスポイントがもらえるキャンペーンも実施しています!

普段のお買い物でポイントを貯めることができ、ANAやJALのマイル交換も可能です。マイルを貯めて海外旅行に行き、海外旅行保険までカバーできるカードとなっています。