※本ページはプロモーションが含まれています

※アフィリエイトプログラムを利用し広告収入を得てサイト運営しております

クレジットカードを発行する際、皆さんはどこを重要視しているでしょうか。海外旅行保険?年会費?様々な理由があると思います。

こちらの記事では、海外旅行でクレジットカードを有効利用したい!とお考えの方におススメする2つのクレジットカード「ANA一般カード(JCB)」と「エポスカード(VISA)」をご紹介いたします。これらのカードを2枚併用することによって、年会費を押さえつつ海外旅行に必要なあらゆる機能を有効活用することができます。

通常、クレジットカードの性能が高くなるに比例して年会費も上がっていくものです。しかし今回ご紹介するクレジットカードは、ANA一般カードは年会費2,200円(初年度無料)、エポスカードは年会費永年無料というお財布に優しいカードなので、これから海外旅行を検討している方にとって気軽にクレジットカード発行がしやすいのも特徴です。

1枚だと詰む?実際にあったカードトラブル事例

海外旅行ではあらゆるカードトラブルが発生する可能性があります。渡航先の治安やカードの利用方法によりリスクは様々ですが、万が一に備えクレジットカードは2枚以上所持しておくことが常識となっています。

実際に起こりえるカードトラブル

✔決済エラーで料金が支払えない

これ、意外とあるあるだったりします。私の場合は上海のホテルでクレジット決済しようとした際に、決済エラーが出て支払いができなかった経験があります。幸いもう一方のクレジットカードで決済できたものの、カードを一つしか持っていなかったらと思うとゾッとする体験でした。

✔国際ブランドに対応していないため決済できない

こちらもあるあるのパターンです。JCBやVISA、Mastercard、アメリカン・エキスプレスなどのクレジットカードブランドは、店舗によっては利用できない国際ブランドが存在します。よって2枚のクレジットカードを持つ場合は、異なる国際ブランドを持つことが重要になってきます。世界中の多くの国で対応しているVISAまたはMastercardと、もう1ブランド持っておくと安心です。

✔ATM利用でカードが飲み込まれた

ATMで海外キャッシングを利用する旅行者が稀に遭遇するトラブルです。海外キャッシングは繰り上げ返済をすることにより、現地両替よりレートが良くなるケースが多く利用する旅行者もいると思います。私も海外でATMを利用し海外キャッシングをしますが、幸いカードが飲み込まれたことは一度もありません。ただし実際の例としてそのような報告はある(私の知る限り先進国では聞きませんが)ので、飲み込まれたカードはカード会社に連絡をして、サブのクレジットカードで旅行を続けることになります。

✔不正利用の疑いで一時的にカード利用制限がかかった

クレジットカードは一度に高額の決済がおこなわれた時や、不審なお金の動きを感知した際に不正利用の疑いでカード利用制限がかかることがあります。スキミング等でカード情報が抜き取られると、第三者にクレジット決済される可能性があるため、利用制限は自分のお金を守る大事な機能です。こうした急なトラブルにもクレジットカードを2枚持っておくことで解決することができます。

ANA一般カード(JCB)とエポスカード(VISA)の利用目的

ANA一般カード(JCB)とエポスカードを2枚所持する目的は、ANAマイルを貯めるためと海外旅行保険を利用するためです。

つまり、普段のお買い物や固定引き落としの支払いをANA一般カード(JCB)でおこない、ANAマイルを貯めます。ANAマイルは特典航空券と交換することができるので、貯まったマイルで希望の航空券を購入することができるのです!

特典航空券とは、ANAマイルで交換することのできる航空券のこと。ANA便のみならず、スターアライアンスグループ加盟会社など様々な航空会社の航空券と交換することができるので、世界中あらゆる国に行くことができます。

いっぽう、エポスカードは年会費無料にもかかわらず海外旅行保険の内容が充実しており、そのカバー範囲は年会費が発生してもおかしくないほどの補償内容となっています。エポスカードを所持しているだけで海外旅行に安心していく事ができるので、強くおすすめできるカードとなっています。

上記2枚を有効利用していく事によって、航空運賃を押さえつつ海外旅行保険にも対応できる海外旅行の理想形を作ることができます。

次の章では各クレジットカードの性能について徹底解説いたします。

ANA一般カード(JCB)性能解説

ANA一般カード(JCB)基本スペック

| 年会費 | 2,200円 (初年度無料) |

| 年会費 (家族会員) | 1,100円 |

| 国際ブランド | JCB |

| 入会時獲得マイル | 1,000マイル |

| 継続時獲得マイル(毎年1回) | 1,000マイル |

| ポイントからマイル還元率 | 1J-POINT:1ANAマイル |

| 2マイルコースのマイル還元率 | 1J-POINT:2ANAマイル ※年会費とは別に別途5,500円 |

| ANA航空券購入時マイル還元率 | 1.5% |

| ポイント有効期限 (マイル有効期限ではない) | 2年間 |

| 国内・ハワイ空港ラウンジ利用 | 不可能 |

| ラウンジキー利用 (海外空港ラウンジを有料で利用できる権利) | 不可能 |

| 海外旅行損害保険 | 最高1,000万円 |

| 国内旅行損害保険 | なし |

| ショッピング保険 | 最高100万円 |

ANAカードには様々なグレードが存在します。グレードが上がるにつれてスペックが高くなりますが、その分年会費も上がっていきます。その中でもANA一般カードは年会費初年度無料・2年以降2,200円と低コストであり、年に1回継続獲得マイルを1,000マイル獲得できるため、実質の年会費は2,200円を下回ります。(ANAマイルは利用方法によって数円~数十円の価値が発生します)

結論を述べると、年に数回程度の飛行機利用の場合は年会費の安さからANA一般カードがおすすめです。年数回の航空機利用ではANA航空券購入時マイル還元率の恩恵も少なく、ラウンジ利用の機会も少ないため、上位互換のクレジットカードで高額の年会費を支払うのはもったいないです。

日常のお買い物や固定費の支払いにANA一般カードを組み入れることでマイルを獲得する「陸マイラー」として利用してきたい方にとって最高にコスパの良いカードとなっています。

ANA一般カード(JCB)は年会費が安い

ANA一般カード(JCB)の年会費は2,200円/年であり、初年度は無料となっています。これは数あるANAカードの中でも学生カードなどの無料カードを除き、1番安い価格設定となっています。

ANAカード年会費一覧※一部抜粋

| カードの種類 | 年会費 |

|---|---|

| ANAカード(学生用) | 無料※学生期間のみ |

| ANA一般カード | 2,200円※アメリカン・エキスプレスは7,700円 |

| ANAワイドカード | 7,975円 |

| ANAワイドゴールドカード | 15,400円※アメリカン・エキスプレスは34,100円 |

| ANAダイナースプレミアムカード | 170,500円 |

上記以外にもANAカードは存在しますので代表的なカードのみ表にしています。その他のカードと比較しANA一般カードは年会費が安く、初年度は無料ということもあり、初めてANAカードの発行を検討している方にとってハードルが低いカードとなっています。

年会費が高くなるにつれてカードの性能に違いが生じますが、飛行機の搭乗回数が多ければ多いほどその恩恵を受けられるものが多いので、年に数回程度の飛行機利用の場合は年会費の高さのデメリットが目立ち、ANA一般カードで十分というケースがほとんどです。

ハイグレードカードとの大まかな違いは旅行保険の内容、空港ラウンジ利用の有無、搭乗ボーナスです。年に1~2回の旅行で利用する程度であれば大きな恩恵を受けることができません。

一方ANA一般カードは、飛行機搭乗時の恩恵はハイグレードカードには及ばないものの、年会費の安さに対してサービスが充実しており、日常の支払いでANAマイルを貯める分にはハイグレードカードと変わらない性能なのでANA一般カードで十分といえます。

入会時獲得マイル・継続時獲得マイルが手に入る

ANA一般カードでは入会時に1,000マイル、2年目以降1年ごとに1,000マイルが付与されます。ANAマイルは特典航空券と交換する際マイルの価値が高まる傾向にあるので、効率よくマイルを利用する事によって年会費2,200円以上の価値を作り出すことができます。

特に人気リゾート地、ビジネスクラスやファーストクラスのグレードが高い座席の予約をすることによって価値が上がりやすくなる傾向にあります。座席グレードを上げるとANAマイルの消費量も上がりますが、その上昇率は現金やカード決済と比較して非常に緩やかなので、おのずとマイルの価値が上がっています。その価値は1マイル=数円~十数円(ファーストクラス利用)なので、ANAマイルを貯めて普段中々乗る機会がないビジネス・ファーストクラス搭乗体験をするのもおすすめです。

上記のようなパターンでなくてもエコノミークラスで数円の価値を持たせることは十分に可能なので、まずは行きたい国の必要マイルと実際に現金・カード決済した際の金額を比較してみてください。

ただしANAマイルで特典航空券と交換すると、別途燃油サーチャージや諸税は現金・カード決済で支払う必要があるので注意してください!

J-POINTとは?

J-POINTとはJCBが提供している独自のポイントプログラムになります。注意したい点として、ANA一般カード(JCB)で貯まるポイントはANAマイルではなくJ-POINTです。J-POINTをANAマイルと交換することによって、初めてANAマイルを獲得することができます。

J-POINTは200円で1ポイント貯めることができ、ポイントをANAマイルなどの各社ポイントに移行することができます。また、コード決済サービス(MyJCB Pay)でお買い物の支払いに利用できます。

J-POINTには上記のような商品購入の金額に応じてポイントが獲得できる方法に加え、総額支払い50万円単位でボーナスポイントがもらえるシステムを導入しています。ANA一般カード(JCB)の場合、50万円利用ごとに500J-POINTのボーナスポイントがもらえます。

また、パートナー店でのお買い物の際にJCBカードで決済することによって、最大20倍のJ-POINTが付与されます!パートナー店はコンビニや飲食店、百貨店など多岐に渡るので、これらのお店を意識的に利用することによってポイントがザクザク溜まっていきます!

J-POINTの有効期限

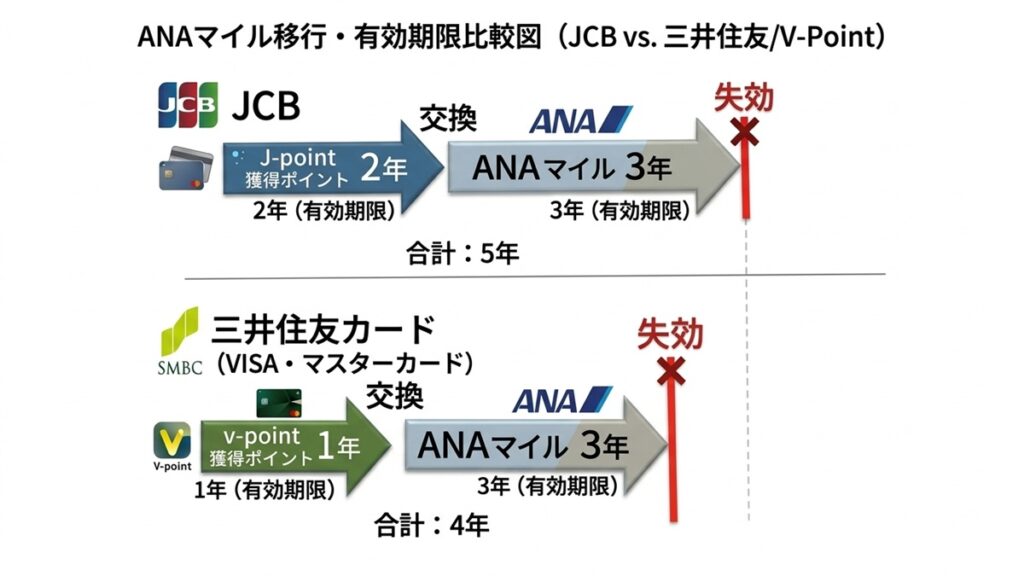

獲得したJ-POINTには有効期限があります。ANAカードの種類によって有効期限は異なり、2年から最長5年まで保持することができます。ANA一般カード(JCB)の場合の有効期限は2年間です。

2年間という有効期限は一般的なカードと比較し非常に長く保持できます。同じANA一般カードのVISAやマスターカードは、同じ年会費でありながら有効期限が1年間であり、この1年の差は非常に大きいといえるでしょう。

ANAマイルの有効期限はANA一般カードで3年間となっており、各国際ブランドのポイント失効ギリギリでANAマイルと交換したとすると、JCBは約5年、VISA・マスターカードは約4年でANAマイルが失効することになります。1年間で貯めることのできるANAマイルは非常に大きく、特典航空券で購入できる行き先や座席グレードにも差が生まれます。この点から1年間多くポイントを貯めることができる国際ブランド「JCB」がおすすめとなります。

2マイルコースについて

2マイルコースとは、J-POINTからANAマイルにポイント交換する際の還元率を、通常の交換レートの2倍にするコースです。ANA一般カード(JCB)の場合、通常J-POINTからANAマイルに交換する時の交換レートは1J-POINT=1マイルとなります。こちらを2マイルコース設定に変更することによって1J-POINT=2マイルの還元率にすることができます。

ANAマイルの貯まる速度が2倍となるので、積極的に貯めたい方にとっては必須の設定となります。

2マイルコースを利用する際、マイル移行手数料として年会費とは別に5,500円(税込)が発生します。これは毎年4月1日~翌年3月31日の間に一度でも2マイルコースを利用してANAマイルに交換した際に、年度の初回お申込み月から数えて2か月後の10日に請求されます。

以降は年度が終わるまで(2マイルコース開始から翌年3月31日の間)は何度2マイルコースでマイル交換をしても追加料金は発生しません。

仮に4/1に2マイルコースを利用しても12/1に2マイルコースを利用しても、2マイルコースの期限は翌年3/1となります。

JCBの2マイルコースはその他国際ブランドよりもお得!

JCBの2マイルコースの移行手数料は5,500円(税込)です。一方VISAやマスターカードのANA一般カードの場合、2マイルコースの移行手数料は6,600円(税込)であり、内容が同じにも関わらず手数料が1,100円割高となっています。単純にJCBのほうが手数料が安いというのもありますが、JCBとVISA、マスターカードの大きな違いとして各国際ブランドのポイント有効期限があります。

JCBのポイント「J-POINT」は有効期限が2年に対して、VISA、マスターカードのポイント有効期限は1年となっています。ポイントの有効期限を過ぎるとポイントは失効されていくので、失効前にANAマイルに移行しなければなりません。

つまりVISA、マスターカードの場合、ポイント失効を防ぐために毎年6,600円を支払わなければならないのに対し、JCBはポイント有効期限が2年なので2年に1回5,500円の支払いで済むわけです。

ANA一般カード国際ブランド別年間支払い料金

| 年数 | JCB | VISA・マスターカード |

|---|---|---|

| 初年度 | 年会費無料+2マイルコース利用無 | 年会費無料+2マイルコース6,600円 |

| 2年目 | 年会費2,200円+2マイルコース5,500円 | 年会費2,200円+2マイルコース6,600円 |

| 3年目 | 年会費2,200円+2マイルコース利用無 | 年会費2,200円+2マイルコース6,600円 |

| 4年目 | 年会費2,200円+2マイルコース5,500円 | 年会費2,200円+2マイルコース6,600円 |

| 5年目 | 年会費2,200円+2マイルコース利用無 | 年会費2,200円+2マイルコース6,600円 |

| 6年目 | 年会費2,200円+2マイルコース5,500円 | 年会費2,200円+2マイルコース6,600円 |

年月が経つほどに支払い金額の差は大きくなっていきます。

あくまで2マイルコースを利用した際の支払額です。利用しない場合は年会費のみの支払いとなります。

なお、ANA一般カード(JCB)で2マイルコースを利用した際の損利分岐点は年間55万円以上のクレジット利用とされています。これは毎年2マイルコースを利用し、かつ1マイル=2円で換算した場合の損利分岐点です。年間55万円のクレジットカード利用があるのかを基準にし、超えるようであれば2マイルコース利用を検討しても良いでしょう。

あくまで目安の金額です。航空券によっては1マイル数円~数十円の価値が生まれるので、マイルを貯めたい方は2マイルコースの利用がおすすめです。

海外旅行保険について

ANA一般カード(JCB)には、もしもの時に役立つ海外旅行保険が自動付帯でついています。自動付帯とは、ANA一般カードを海外旅行中、携帯しているだけで適応される保険のことです。対の付帯として利用付帯で保険が適用されるクレジットカードがあり、こちらは航空券など旅行に関係する代金を該当のクレジットカードで支払うことで保険が適用されるものになります。

お財布にANA一般カードを入れておくだけで、もしもの際に対応できるのは自動付帯のメリットであり非常にお手軽です。

ANA一般カード(JCB)の補償内容及び金額

| 担保項目 | 保険金額 |

|---|---|

| 傷害死亡 | 1,000万円 |

| 後遺障害 | 最高1,000万円 |

| 救援者費用 | 100万円 |

上記が補償内容となっております。充実しているかといわれると物足りない部分が多く、この保険内容で海外旅行に行くのはかなりの不安があります。救援者費用(本人が入院などで当面の間、日本に帰れないなどの際に親族が現地に向かうための渡航費や宿泊費代)が項目に入っているのは優秀ですがその金額も多いとは言えません。傷害・疾病治療や携行品損害の補償が無いのは海外旅行するにあたり心配なので、別でフォローする必要があります。

次に紹介するエポスカードは、ANA一般カードの弱点を埋めるように海外旅行保険の項目が充実しているので、保険補償内容を重視する方におすすめです。

エポスカード(VISA)性能解説

エポスカード基本スペック

| 年会費 | 永年無料 |

| 申し込み条件 | 満18歳以上(収入に関する条件なし) |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5%(200円で1ポイント) |

| 海外旅行保険 | 最大3,000万円(利用付帯)※詳細は下記にて解説 |

| カード発行所要時間 | 最短即日発行(マルイ店頭でのお受け取りを選択の場合) |

年会費は永年無料であり、満18歳以上であれば誰でも申し込み条件に当てはまります。収入に関する条件もありませんので、パートやアルバイト、主婦の方でもエポスカードを発行することができます。クレジットカードの中でも比較的審査のハードルが低いと言われているので、初めてのクレジットカードとしても人気が高いです。

ポイント還元率は無料クレジットカードに多い0.5%ですが、指定のネットショッピングで商品を購入することで、2倍~最大30倍のポイントを獲得することができます。上手にお買い物をすることでポイントをザクザク貯めることができます。

また、指定の実店舗でもポイントアップが望めたり、割引優待も実施しているため日常生活での恩恵も大きいと言えます。

年会費永年無料

エポスカードは海外旅行の際に優秀なスペックをもっており、年会費無料とは思えない内容です。海外旅行は好きだけど、年会費がかかるクレジットカードは発行したくない!そんな方におすすめしたいクレジットカードとなっています。

後述しますが、年会費がかからないクレジットカードの場合、海外旅行保険がついていないカードも多く、仮についていたとしても補償内容が十分ではないケースがよくあります。エポスカードの場合、カード年会費有料クラスの海外旅行保険が補償に含まれているため、海外旅行を検討している方にとってはかなり価値の高いクレジットカードといえます。

国際ブランドは世界で広く利用できるVISAカード

国際ブランドとはクレジットカードのブランドのことであり、代表的なのはJCBやVISA、Mastercard、アメリカン・エキスプレスなどが挙げられます。この国際ブランドですが、国によっては使えない国際ブランドが存在することをご存じでしょうか。

これから海外旅行を検討している方にとってとても重要なポイントとなります。万が一お持ちのクレジットカードが渡航先で使えない場合は、現地通貨で旅を始めるなんてことも十分にあり得ますので、どの国際ブランドがどの地域に対応しているかを確認しておく必要があります。

まず前提として海外旅行において必ず持っておきたい国際ブランドはVISA、Mastercardのどちらかです。この両者は世界中のほとんどの国で利用することができるとても汎用性の高いカードといえます。エポスカードの国際ブランドはVISAであり、世界中のほとんどの国でカード決済が可能です。

クレジットカード決済が普及している国において、VISAはほぼ間違いなく利用可能です。海外旅行の頼りになる一枚になるでしょう。

また、海外旅行では異なる国際ブランドのクレジットカードを2枚以上持って行くことをおすすめします。これは何かしらの不具合で一方のクレジットカードが使えなくなったり、お店側が国際ブランドに対応していなかった場合に、もう一方のクレジットカードで決済するためです。こちらの記事で紹介しているクレジットカードはANA一般カードはJCB、エポスカードはVISAとなり、異なる国際ブランドであるため何らかのトラブルにも対応しやすいというメリットがあります。

基本的には世界中幅広く対応しているエポスカード(VISA)決済で対応できます。一方ANA一般カード(JCB)はアジアを中心とする各国に使用できる店舗が多いです。特に日本人に人気の観光地であるハワイやグアム、韓国、台湾などでの使用可能率は非常に高く、現地でJCBカード所有者限定の特典がもらえるケースもあるので、上記の国へ旅行に行く場合は1枚は持っておきたい国際ブランドとなります。

エポスカードはICチップ、ナンバーレスなので防犯面で優秀

エポスカードはセキュリティ面で優秀なICチップを搭載しています。ICチップ搭載のクレジットカードを利用することによって、スキミングのリスクを抑えることができます。

スキミングとは、スキマーと呼ばれる特殊な端末でクレジットカードの情報を抜き取る行為です。情報を抜き取られると、情報が同じ「クローンカード」が作成されてしまい、知らぬ間にATMから現金を抜き取られてしまうなどの犯罪行為が行われる可能性があります。

エポスカードのようなICチップタイプのカードは、情報が暗号化されておりスキマーで読み取るのが困難になっています。

そのため、従来からあった磁気ストライプのクレジットカードよりもセキュリティが高く信頼できます。

また、近年クレジットカードで増えてきているナンバーレスカードとなっています。こちらはクレジットカード表面にカード番号が記載されていないクレジットカードであり、これにより第三者がカード番号を確認することができないようになっています。

海外では列に並ぶ客や防犯カメラ、さらには店員やニセ警察官など、あらゆる人間がクレジットカード情報を盗み見ようと考えています(もちろん大多数の方はそんなこと考えていないですが)。疑心暗鬼になりすぎてはせっかくの海外旅行が台無しになりますが、ある程度の緊張感をもって行動し、ICチップ搭載のナンバーレスカードを利用することでセキュリティ面がより強固なものになるといえるでしょう。

また、ANA一般カードも同様にICチップ・ナンバーレスカードとなっておりますので、セキュリティ面でどちらも優秀なカードとなっています。

年会費永年無料とは思えないハイスペックな海外旅行保険

エポスカードは年会費無料にもかかわらず優秀な補償内容となっています。その内容は一部の年会費有料カードよりも優秀といえるほどです。

エポスカード海外旅行保険補償内容

| 保険適用条件 | 利用付帯 |

| 傷害死亡・後遺傷害 | 最高3,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任(免責なし) | 3,000万円 |

| 携行品損害(免責3,000円) | 20万円 |

エポスカードの海外旅行保険は利用付帯です。利用付帯とはクレジットカードでツアー代金や航空券の購入など、旅行の一部代金を支払った際に適用となる保険です。これは航空券など旅行全体の一部の行程の支払いであっても、旅程全体が保険適用範囲となります。旅行に持って行くだけで保険が適用されるANA一般カードとの大きな違いとなります。

しかしクレジットカードで支払うサービスによっては、保険適用に該当しないケースがあるので要注意です。

| 保険適用される支払い(一例) | 保険適用しない支払い(一例) |

|---|---|

| ツアー代金 | 空港までの自家用車のガソリン代や高速道路代 |

| 海外航空券 | 現地ホテル宿泊代 |

| 出国までのタクシー代(自宅→空港、自宅→最寄り駅など) | 空港利用税 |

| 出国までのバス代(空港行きリムジンバスなど) | |

| 出国までの電車代(駅→空港など) |

また、これらは出国前に決済が完了している場合に限り保険が適用されます。出国後の決済では保険対象外となりますのでご注意ください。

傷害死亡・後遺傷害の補償金額は最高3,000万円となっています。年会費がかかるクレジットカードの場合は3,000万円以上の補償がついていることもありますが、年会費が無料のクレジットカードで比較すると3,000万円はかなり高い補償内容といえるでしょう。これ以上の補償を求める場合は年会費無料のクレジットカードで見つけるのは困難なので、有料クレジットカードから探す方が現実的といえます。

そして海外旅行保険で特に重視したい項目は「傷害治療費用」と「疾病治療費用」の補償金額です。海外でのケガや病気に対しての補償であり、使用する可能性が比較的高い項目となります。海外で入院や手術となると、国によっては多額の請求が来ることもあります。一般的に海外旅行の場合、両項目とも200万円の補償は確保したいところ、エポスカードは傷害治療費用は200万円、疾病治療費用は270万円の補償額となっており、事故や病気に対応できる金額となっております。

通常、年会費無料のクレジットカードは0~100万円の補償額が大多数を占める中で、これほど充実した「傷害治療費用」と「疾病治療費用」の補償金額はエポスカードの最大の長所といえるでしょう。

また、賠償責任は3,000万円の補償となっています。こちらの補償金額は年会費無料のクレジットカードの中では平均的な数値といえます。有料クレジットカードの場合、1億円の補償がついている場合も多く、比較すると3,000万円という価格は少々控えめに感じてしまいます。

補償項目の最後は携行品損害です。こちらの項目も海外旅行の保険として重要視したい項目です。これは旅行中に身の回りの物(カメラ・スマートフォン・バッグ・パスポート・時計など)が盗難や破損した際に補償してくれます。20万円という金額は無料クレジットカードでは充実した価格となっています。

エポスカードの海外旅行保険は、必要な項目は一通り補償内にあり、利用頻度が高い傷害治療費用と疾病治療費用、携行品損害に関しては年会費無料のカードとは思えない優秀な補償内容となっています。

また、24時間電話サポート体制を整えており、どんな時間帯でも相談可能な点も心強いです。診療の際にはキャッシュレス診療に対応しており、診療時に発生する費用を現金で支払う必要がありません。

以上のことから、エポスカードの海外旅行保険は年会費無料とは思えないほどの補償内容となっており、無料クレジットカードで海外旅行保険の補償内容を重視する方に自信を持っておススメできるクレジットカードです。

海外旅行保険は各カードの補償金額の合計で計算される

海外旅行保険の補償金額は、適用条件が満たされたクレジットカードであれば複数の補償内容を重複して適用することができます。

つまり今回紹介したANA一般カード(JCB)とエポスカード(VISA)の海外旅行保険適用条件さえ満たしていれば、両方の保険を適用することができます。

ポイントはANA一般カードは自動付帯、エポスカードは利用付帯で補償が適用されます。ツアー代金など旅程にかかわる代金をエポスカードで決済し、ANA一般カードは旅行に携帯すると両方の保険の恩恵を受けることができます。

両方のクレジットカードの海外旅行保険を適用させた場合の補償内容

| 補償内容 | 補償金額 |

|---|---|

| 傷害死亡 | 4,000万円 |

| 後遺障害 | 4,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任(免責なし) | 3,000万円 |

| 携行品損害(免責3,000円) | 20万円 |

| 救護者費用 | 100万円 |

上記の補償内容であれば、旅行中のトラブルにも柔軟に対応できる内容となっています。ただし旅行先や滞在期間、現地での行動によってリスクは様々であり、人によっては補償内容が物足りない可能性も出てきます。その際は、既に所持しているクレジットカードの補償と合算することができるので、一度補償内容を確認してさらに充実した補償内容にすることをおすすめします。

お持ちのカードの補償適用条件にはご注意下ください。利用付帯であれば旅行にかかわる代金を支払う必要があります!

また、クレジットカードの保険とは別に旅行会社等に問い合わせして海外旅行保険を掛けることも可能です。保険プランが複数あるので自分に合った保険を選びやすいというメリットがあります。各旅行会社のホームページからも予約することができるので、わざわざ店舗に向かう必要が無く簡単に手続きができます。

まとめ:海外旅行にはANA一般カード(JCB)、エポスカード(VISA)の組み合わせが便利!

いかがでしたでしょうか。最後にそれぞれのクレジットカードの特徴を整理しておきます。また、クレジットカードは発行までに時間がかかるので、出発1ヵ月前までには申し込みをしましょう。

ANA一般カード(JCB)

エポスカード(VISA)

上記2枚のカードを使用することによって、お得に海外旅行に行けたり現地の保険や決済面で安心した滞在にすることができます。

これらのカードを持って楽しく安心できる海外旅行にしませんか?

コメント